Il mio 730 è a debito. Cosa faccio?

Se è stato presentato un modello 730 con sostituto d’imposta il sostituto è tenuto ad effettuare i conguagli sulla prima retribuzione utile e comunque sulla retribuzione di competenza del mese successivo a quello in cui ha ricevuto la comunicazione del prospetto di liquidazione.

Per gli enti pensionistici è previsto che il conguaglio venga effettuato sul rateo di pensione a partire dal secondo mese successivo a quello di ricevimento del prospetto di liquidazione.

Se il risultato della dichiarazione è un debito, questo può essere trattenuto in un’unica soluzione oppure si può optare per la rateizzazione fino ad un massimo di 6 rate mensili, sulle quali verrà applicata la maggiorazione dello 0,33% mensile. L’opzione per il pagamento rateale deve essere sempre comunicata al Caaf nel momento della compilazione del modello 730.

Il secondo o unico acconto eventualmente dovuto (Irpef, cedolare secca, ecc.) viene trattenuto dal sostituto in unica soluzione sulla mensilità relativa al mese di novembre.

Se è stato presentato un modello 730 senza sostituto d’imposta, l’intermediario deve consegnare al contribuente (o all’erede che presenta per conto del contribuente deceduto entro il 29 febbraio 2024) il/i modello/i F24 per il versamento delle imposte da effettuarsi entro:

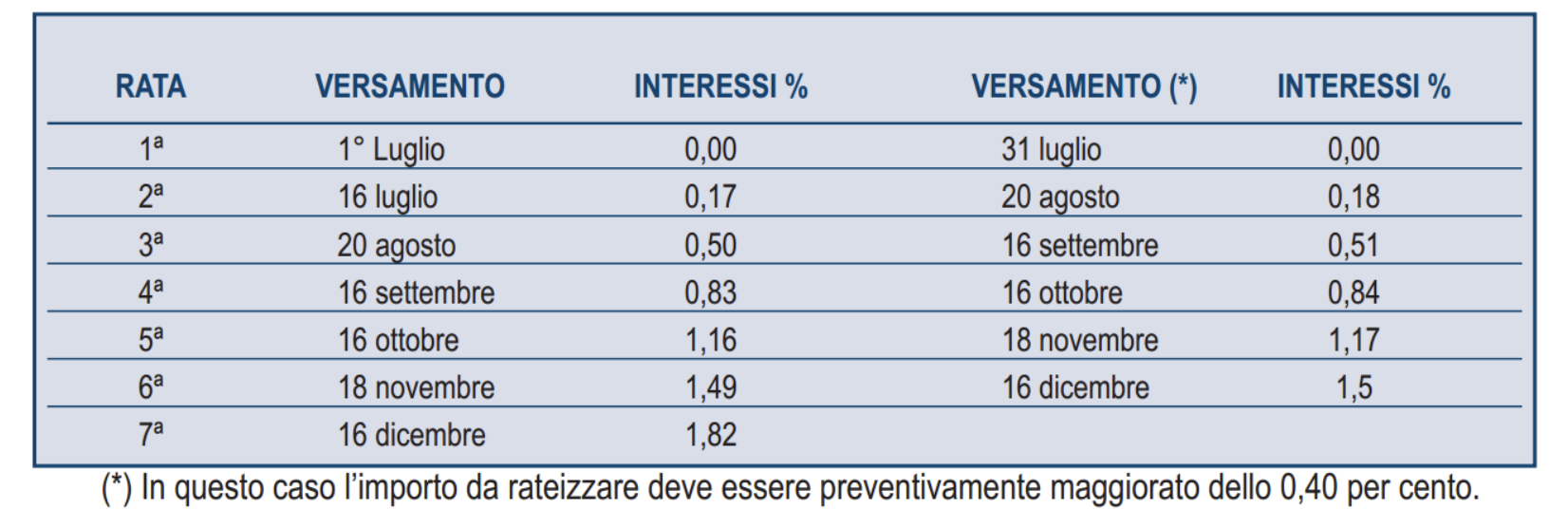

- il 1 luglio 2024 (poiché il 30 giugno cade di domenica) in unica soluzione oppure a rate, fino ad un numero massimo di 7, di cui la prima da versare entro 1 luglio 2024 e le successive entro il giorno 16 di ogni mese (o entro il primo giorno non festivo successivo al 16 del mese) con l’applicazione di un interesse di rateizzazione;

- il 31 luglio 2024 con la maggiorazione dello 0,40%. Anche in questo caso è possibile optare per la rateizzazione e suddividere il debito in quote di pari importo fino ad un massimo di 6 rate, su distinti modelli F24 con scadenza entro il giorno 16 di ogni mese (o entro il primo giorno non festivo successivo al 16 del mese) e maggiorati degli interessi di rateizzazione;

- il 30 dicembre 2024 senza nessuna maggiorazione da parte degli eredi di soggetti deceduti dal 1 marzo 2024.

Il secondo o unico acconto eventualmente dovuto (Irpef, cedolare secca, ecc.) deve essere versato con il modello F24 consegnato dall’intermediario entro il 30 novembre 2024.

Per maggior informazioni o per fissare un appuntamento, contatta il nostro ufficio territoriale più vicino a te.